Visa Stávky 2026: Kompletný sprievodca pre Slovensko

Per-bank tabuľka poplatkov, 3D Secure, MCC 7995, ÚRHH licencia, výbery cez Visa Direct a daňový režim výhier — všetko v jednom prehľade.

- Čo si zo sprievodcu odniesť za jednu minútu

- Čo znamená „visa stávky“ v slovenskom kontexte

- Slovenský trh online stávkovania v číslach

- Licencia ÚRHH: ako rozoznať legálneho operátora

- Licencovaní slovenskí operátori akceptujúci Visa

- Ako vložiť peniaze cez Visa kartu krok za krokom

- Bankové poplatky za hazard: prehľad slovenských bánk

- Bezpečnosť: 3D Secure 2.x, Visa Secure a tokenizácia

- Výber výhry na Visa kartu cez Visa Direct

- Daňový režim výhier zo stávok podľa zákona č. 595/2003 Z. z.

- Register vylúčených osôb a KYC pri prvom vklade

- Prečo banka pridáva poplatok: vysvetlenie MCC 7995

- Visa a Mastercard pri stávkach: kľúčové rozdiely

- Najčastejšie chyby pri vklade Visou a ako ich riešiť

- Zodpovedné hranie: limity, samovylúčenie, kontakty pomoci

- Odporúčaná kombinácia karta plus banka pre slovenského stávkujúceho

- Často kladené otázky

Čo si zo sprievodcu odniesť za jednu minútu

- Vklad Visou do licencovanej slovenskej stávkovky je okamžitý, výber cez Visa Direct trvá v praxi minúty až 30 minút.

- Bankový poplatok za hazardnú platbu sa pohybuje od 0 eur (Fio, Revolut) cez 2,50 eura (Prima banka) až po 7 eur (SLSP, VÚB, Tatra banka, ČSOB, Poštová banka, 365.bank, UniCredit).

- Príčinou poplatku je kód MCC 7995, ktorý priraďuje sieť Visa každému hazardnému obchodníkovi.

- Výhra zo stávok je na Slovensku úplne oslobodená od dane podľa § 9 ods. 2 písm. l) zákona č. 595/2003 Z. z.

- Bez aktívneho 3-D Secure a bez záznamu o overení v Registri vylúčených osôb platba neprejde, bez ohľadu na zostatok.

Čo znamená „visa stávky“ v slovenskom kontexte

Pred ôsmimi rokmi som po prvý raz čítal výpis zo Slovenskej sporiteľne klientovi, ktorý nechápal, prečo zaplatil 7 eur za 20-eurový vklad do Tipsportu. Mal pravdu, že to bola hlúposť. Mal nepravdu v tom, koho viniť. Banka iba zareagovala na štvorciferný kód, ktorý prišiel z autorizačnej siete Visa. Práve tento kód a všetko, čo sa naň viaže, bude mať nasledujúcich päťtisíc slov hlavnú úlohu.

Slovák, ktorý hľadá „visa stávky“, takmer nikdy nehľadá nič exotické. Hľadá odpoveď na praktickú otázku: prejde mi platba, koľko ma to bude stáť a kedy uvidím peniaze na účte. Odpoveď nie je v marketingových sekciách stávkových kancelárií. Je v technickej vrstve, ktorá leží medzi vašou kartou a hráčskym kontom — v sieti EMV 3-D Secure, v kategorizácii obchodníka pomocou MCC 7995 a v sadzobníku konkrétnej banky, ktorá vašu kartu vydala.

„Visa stávky“ je ľudové spojenie, ktoré pokrýva tri rozdielne deje. Vklad kartou Visa do stávkovej kancelárie. Výber výhry späť na rovnakú kartu cez Visa Direct. A celú regulačnú vrstvu medzi tým — licenciu ÚRHH, Register vylúčených osôb, autentizáciu PSD2 a daňový režim výhry, ktorá vám príde na účet.

Online sektor v slovenskom hazarde už dávno nie je menšinovou súčasťou trhu. Osobne ma to neprekvapuje — kartou platí pri internetovom nákupe väčšina dospelej populácie a stávkovanie je len jednou z položiek v dlhom zozname spotreby. Prekvapuje ma niečo iné. Slovenský hráč je v tejto téme objektívne dezinformovaný a spolieha sa na to, že banka mu povie, čo robí. Banka mu to nepovie. Cieľom tohto sprievodcu je doplniť presne tú vrstvu informácií.

Slovenský trh online stávkovania v číslach

Keď klient otvorí pri konzultácii tabuľku herných výnosov, najčastejšia otázka znie: naozaj toľko Slováci prestávkujú? Áno, naozaj. A online segment v tom hrá rolu, ktorú si verejnosť zatiaľ neuvedomila.

Slovenský regulovaný trh hazardných hier sa za posledných päť rokov zmenil zásadne. Kamenné prevádzky strácajú podiel, online narastá. Z piatich licencovaných stávkových kancelárií — Tipsport SK, Fortuna, Niké, DOXXbet a SynotTip — dnes každá prevádzkuje plnohodnotnú online platformu s natívnym vkladom kartou Visa a s podporou výplaty výhry späť na kartu.

Číselne ide o štvrtinu hazardného koláča. Kurzové stávky sú po lotériách a technických hrách tretí najväčší segment, no z hľadiska denného používania kariet sú objemovo prvý. Dôvod je banálny: Slovák stávkujúci na futbalovú Fortuna ligu, hokejovú Tipos extraligu alebo na zápasy slovenskej reprezentácie zadáva platobnú kartu desiatky razy mesačne, kým hráč automatov vloží jednu väčšiu sumu raz za týždeň.

Európsky online gambling prekročil v roku 2024 hodnotu 47,9 mld. eur hrubého herného výnosu a tvorí 39 % celého trhu. V roku 2025 mal podľa odhadu EGBA prekročiť hranicu 40 % — historický míľnik, kedy sa internet stáva väčšou polovicou európskeho hazardu než kamenné prevádzky.

Z toho 58 % výnosu európskeho online gamblingu vygenerovali v roku 2024 mobilné zariadenia a do roku 2029 sa očakáva nárast tohto podielu na 67 percent. V praxi to znamená jediné: priemerná stávková transakcia cez kartu Visa už dnes nie je transakcia z notebooku doma, ale z mobilu v autobuse, na obede alebo počas prestávky v zápase. To vplýva na všetko od autentizácie 3-D Secure (cez biometriu v mobilnej bankovej aplikácii namiesto SMS kódu) po vzorce zamietnutia, ktoré banky aplikujú.

Prevažná časť príjmov slovenských licencovaných operátorov pochádza z online segmentu. Online povolenie podľa zákona č. 30/2019 Z. z. o hazardných hrách udeľuje Úrad pre reguláciu hazardných hier samostatne pre kurzové stávky, kasínové hry a žrebové lotérie. Päť hlavných stávkových kancelárií drží individuálnu licenciu ÚRHH s povolením na prevádzku internetových kurzových stávok.

Maarten Haijer z European Gaming and Betting Association zhrnul tento posun jednou vetou: online segment podľa neho v roku 2025 prekročí 40 % a do 2029 sa priblíži parite s kamennými prevádzkami. Slovensko ten trend kopíruje, len s mierne menšou dynamikou než priemer západnej Európy.

Licencia ÚRHH: ako rozoznať legálneho operátora

Otázku, ktorú dostávam aspoň raz mesačne: „Pán expert, prečo mi Visa platba prešla na zahraničnej kasínovej stránke, ale rovnaká karta odmietla rovnakú sumu v Tipsporte?“ Odpoveď začína pri pojme licencia.

Slovenský trh hazardných hier je striktne licencovaný. Bez individuálneho povolenia Úradu pre reguláciu hazardných hier nemôže právnická osoba na území Slovenska legálne prijímať stávky cez internet. Päť operátorov, ktorých som menoval v predchádzajúcej sekcii, drží toto povolenie. Akýkoľvek iný „stávkový“ web cielený na slovenského hráča je z pohľadu slovenského práva nelegálny obsah.

ÚRHH — Úrad pre reguláciu hazardných hier, ústredný orgán štátnej správy zriadený zákonom č. 30/2019 Z. z. o hazardných hrách. Vydáva individuálne licencie, vedie Register vylúčených osôb a Zoznam zakázaných sídiel.

Pre vás ako platiteľa kartou má licencia tri praktické dôsledky. Po prvé: licencovaný operátor musí pri prvom vklade overiť vašu totožnosť cez KYC postup s platným občianskym preukazom — cez nelicencovaný web tento overovací proces nikto nekontroluje. Po druhé: každý vklad pred uznaním kreditu na hráčske konto skontroluje sieť ÚRHH oproti zoznamu samovylúčených osôb. Po tretie: výhra odoslaná licencovaným operátorom späť na vašu Visa kartu má jasný daňový režim — oslobodenie od dane z príjmu fyzických osôb. Výhra od nelicencovaného operátora to nemá.

ÚRHH vedie verejne dostupný Zoznam zakázaných sídiel, ktorý ku koncu roka 2025 obsahoval viac než 820 nelegálnych webových adries. Banka, ktorá si chráni reputáciu, preventívne blokuje aj autorizačné požiadavky smerujúce k týmto IP rozsahom. Ak vám platba „neprešla“ pri operátorovi, ktorého ste si pridali do obľúbených cez reklamu na sociálnej sieti, je vysoká šanca, že je v zozname.

Detailné kritériá overenia licencie, vrátane praktického postupu cez verejný register ÚRHH, identifikačného čísla licencie a kontroly aktualizovaného zoznamu zakázaných sídiel, rozoberám v samostatnom sprievodcovi licenciami ÚRHH a registrom vylúčených osôb. V tomto pillarovom texte si vystačíme s pravidlom: bez ÚRHH licencie nehrať a nevkladať Visou.

Licencovaní slovenskí operátori akceptujúci Visa

Klient sa ma raz spýtal, prečo neexistuje žiadny „Top 10“ rebríček slovenských stávkoviek. Vysvetľoval som dlho, ale podstata je jednoduchá: na slovenskom regulovanom trhu sa licencovaní operátori počítajú na prstoch jednej ruky. Nie je čo zoraďovať. Buď licenciu má, alebo nie.

Ku koncu roka 2025 prevádzkuje individuálne online povolenie ÚRHH pre kurzové stávky päť subjektov. Tipsport SK, Fortuna, Niké, DOXXbet a SynotTip. Všetci piati prijímajú vklady kartou Visa — tak Visa Classic a Gold, ako aj Visa Electron a Visa Debit. Všetci piati podporujú aj výber výhry späť na rovnakú kartu, ktorou ste vkladali, prostredníctvom infraštruktúry Visa Direct. Prelínajúce sa charakteristiky končia tam, kde začína konkrétna ponuka kurzov, bonusov a sortimentu športov, čo je téma mimo platobnej špecializácie.

Spoločné technické parametre licencovaných SK operátorov

Vklad Visa: okamžitý. Výber Visa Direct: minúty až 30 minút po schválení. KYC pri prvom výbere: povinné. Limit jednej transakcie: spravidla 1 € minimum, 5 000 € až 10 000 € maximum (líši sa podľa operátora a verifikácie).

Spoločné regulačné parametre

Individuálna licencia ÚRHH. Povinný odvod do štátneho rozpočtu. Pripojenie do Registra vylúčených osôb. Povinné čerpanie 3-D Secure verzie 2.2.0. Povinný KYC s overením občianskeho preukazu pred prvým výberom.

Čo sa medzi piatimi operátormi líši

Užívateľské rozhranie a mobilná aplikácia, počet ponúkaných športov, marže na top-zápasoch slovenskej a českej ligy, výška uvítacieho bonusu a podmienky bonusu, podpora kombinovaných stávok typu Tiket Boost.

Praktická poznámka, ktorú v marketingových sekciách operátorov nenájdete: medzi piatimi licencovanými hráčmi neexistuje technický rozdiel v tom, ako prebieha autorizácia Visa transakcie. Všetci využívajú etablovaných platobných spracovateľov v EÚ — Adyen, Worldline, Trust Payments alebo lokálne riešenia od slovenských bánk. Decline rate, čiže pravdepodobnosť, že vám platba prejde, ovplyvňuje pri všetkých piatich rovnaká premenná: vaša banka a jej politika voči gambling transakciám. Tipsport ani Fortuna túto časť rovnice neovplyvňujú.

Z hľadiska „ktorá kancelária má najlacnejšiu Visa platbu“ preto neexistuje hierarchický rebríček. Existuje len pár karta — banka. Tej sa venujem v sekcii o bankových poplatkoch.

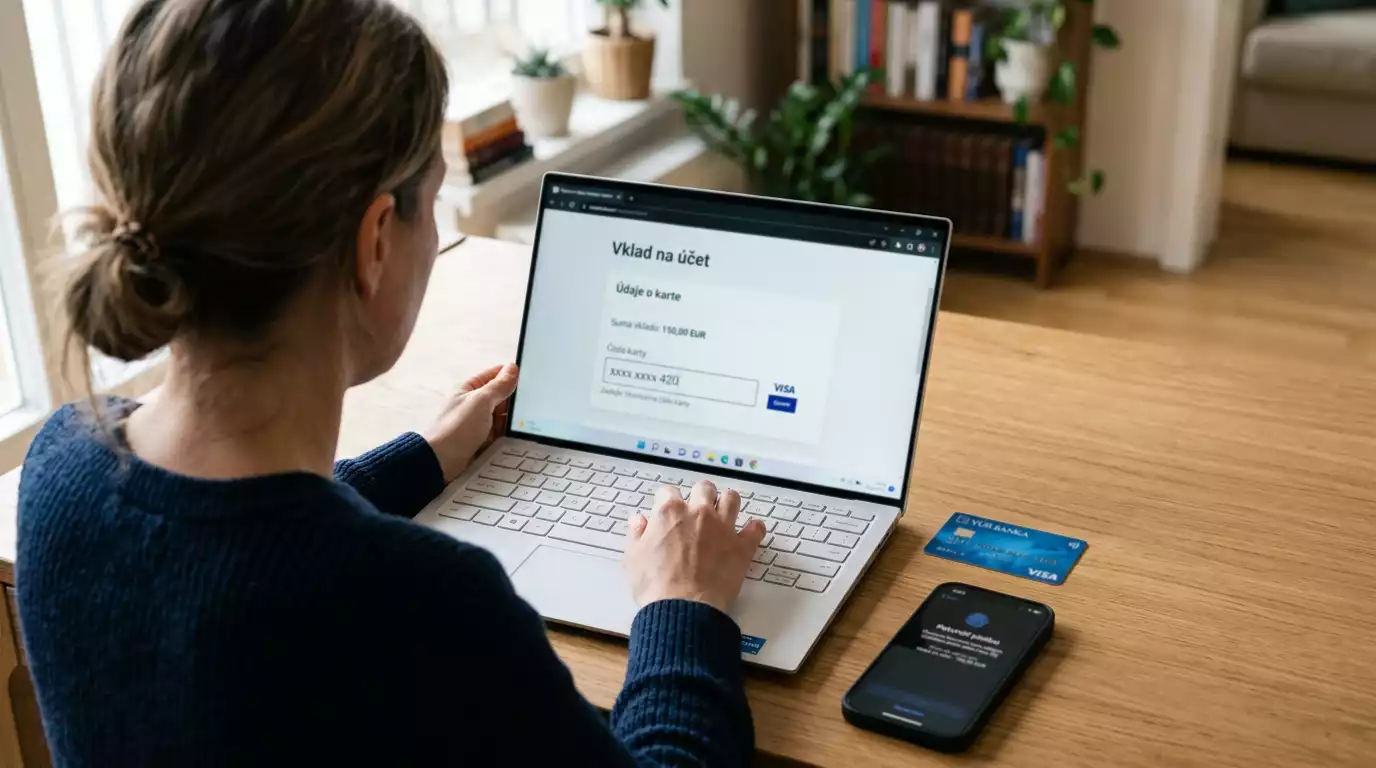

Než však prejdeme k číslam, ktoré bolia, si poďme prejsť celý postup vkladu krok za krokom. Bez tohto základu by ďalšie sekcie nedávali zmysel.

Ako vložiť peniaze cez Visa kartu krok za krokom

Píšem to ako človek, ktorý za posledné roky asistoval pri stovkách vkladov — od študenta s prvou debetnou kartou po klienta s Visa Infinite, ktorému prešiel päťcifernú sumu. Mechanika je v jadre rovnaká pre všetkých päť licencovaných slovenských operátorov.

Vklad 50 € Visa kartou do licencovanej slovenskej stávkovky

Krok 1. Po prihlásení do hráčskeho konta otvoríte sekciu „Vklad“ alebo „Vložiť kredit“. Operátor zobrazí zoznam podporovaných metód — karta Visa a Mastercard, online bankové prevody slovenských bánk, Apple Pay alebo Google Pay s tokenizovanou kartou.

Krok 2. Vyberiete Visa kartu a sumu. Pri väčšine operátorov je minimálny vklad 1 €, štandardné maximum 5 000 € na jednu transakciu (po plnej verifikácii vyššie). Operátor presmeruje na zabezpečenú bránu spracovateľa platieb.

Krok 3. Zadáte 16-miestne číslo karty, dátum platnosti a CVV. Pri opakovanom vklade odporúčam tokenizovať kartu — operátor uloží odkaz na šifrovaný token a pri ďalšej platbe nemusíte znova zadávať údaje. Údaje karty sa pritom nikdy neuložia priamo u operátora, len token.

Krok 4. Spustí sa autentizácia 3-D Secure. Mobilná aplikácia banky zobrazí push notifikáciu — buď s biometriou, alebo s číselným kódom v aplikácii. Pri starších autentizačných postupoch banka pošle SMS kód.

Krok 5. Po schválení autentizácie banka v rovnakej sekunde autorizuje sumu plus prípadný bankový poplatok. Kredit sa pripíše na hráčske konto okamžite. Hovorím o sekundách, nie minútach.

Tie štyri sekundy medzi krokom 4 a 5 sú miestom, kde sa rozhoduje. Tam sa Visa autorizačná sieť pýta vašej banky, či transakciu schvaľuje. Vaša banka v tej chvíli vidí MCC kód obchodníka — pri stávkovkách 7995 — a aplikuje voči nemu špecifické pravidlo. To pravidlo sa volá poplatok za hazardnú platbu a v slovenskom kontexte je to suma od 0 do 7 eur.

Kontrolný zoznam pred prvým Visa vkladom

- Operátor má individuálnu licenciu ÚRHH (overené v zozname na webe ÚRHH).

- Vaša Visa karta je aktivovaná pre internetové platby a má aktívne 3-D Secure.

- Mobilná aplikácia vašej banky je nainštalovaná a má povolené push notifikácie.

- Limit pre internetové platby na karte pokrýva sumu vkladu plus prípadný bankový poplatok.

- Nie ste zapísaný v Registri vylúčených osôb (ÚRHH overí automaticky pri registrácii).

- Máte pripravený platný občiansky preukaz na KYC verifikáciu pred prvým výberom.

Bankové poplatky za hazard: prehľad slovenských bánk

Najsledovanejšia tabuľka z mojej praxe, najemotívnejšia téma a zároveň oblasť, ktorá sa najrýchlejšie mení. Slovenská banková scéna v rokoch 2024 a 2025 zaviedla, zvýšila a zrušila výnimky z poplatkov za hazardné platby tak často, že stratiť prehľad je ľahké. Tu je stav, ktorý platí aktuálne v sezóne 2026.

| Banka | Poplatok za Visa platbu na MCC 7995 | Výnimky |

|---|---|---|

| Slovenská sporiteľňa | 7 € | Visa Classic a Gold pri vybranom balíku služieb bez poplatku |

| VÚB banka | 7 € | Bez výnimky pre kartové platby |

| Tatra banka | 7 € | POS platba pod 50 € bez poplatku, online platba poplatkovaná |

| ČSOB | 7 € | Po zvýšení koncom 2025 bez výnimky |

| Poštová banka | 7 € | Predtým výnimka do 30 €, od 2025 zrušená |

| 365.bank | 7 € | Bez výnimky |

| UniCredit Bank | 7 € | Poplatok zavedený od júna 2025 |

| Raiffeisen banka | 4 € | Stále nižší než priemer veľkých bánk |

| Prima banka | 2,50 € | Najnižší poplatok medzi tradičnými slovenskými bankami |

| mBank | 0 € do 50 €, 5 % nad 50 € | Limitovaná výnimka |

| Fio banka | 0 € | Bez poplatku za hazardné platby |

| Revolut | 0 € | Bez poplatku za hazardné platby |

Z tabuľky čítam tri vrstvy. Prvá: sedem zo siedmich veľkých tradičných bánk si účtuje 7 € za jednu hazardnú transakciu, bez ohľadu na sumu. Vložíte si 5 €, banka vám okrem nich strhne 7 € poplatok. Vložíte 500 €, banka vám okrem nich strhne 7 € poplatok. Druhá vrstva: stredné banky — Raiffeisen, Prima banka a mBank — vedia si dovoliť nižší poplatok, lebo majú odlišnú stratégiu obhospodarovania kartového portfólia a inú nákladovú štruktúru pre rizikový obchodník MCC 7995. Tretia vrstva: digitálne banky bez slovenskej kamennej siete — Fio banka a Revolut — neúčtujú poplatok vôbec.

Praktický dopad. Slovenský hráč, ktorý mesačne vloží do svojej obľúbenej stávkovky 200 € v desiatich transakciách po 20 €, zaplatí v SLSP, VÚB, Tatra banke alebo ČSOB 70 € na poplatkoch. V Prima banke 25 €. V Raiffeisen banke 40 €. V Revolute 0 €. Ide o tridsaťpäťpercentnú daň z aktivity, ktorá štátu z titulu výhry žiadnu daň neplatí.

Detailný rozbor každej z 12 bánk samostatne — sadzobníky, výnimky, podmienky balíkov služieb a praktické stratégie zníženia poplatku — som spracoval v špecializovanom porovnaní bankových poplatkov za stávky. V tomto pillarovom texte ostávam pri prehľade, lebo nasledujúce sekcie potrebujú stavať na číslach z tabuľky vyššie.

Bezpečnosť: 3D Secure 2.x, Visa Secure a tokenizácia

Provokatívna otázka, ktorou občas otváram školenie pre bankových klientov: čo je v platobnom svete bezpečnejšie — heslo k internetbankingu, alebo Visa platba s 3-D Secure verzie 2.2.0? Odpoveď je proti intuícii. To druhé.

Strong Customer Authentication je v Európe povinná od septembra 2019 ako súčasť smernice PSD2. Pre Visa platby to v praxi znamená protokol EMV 3-D Secure, ktorý sa za posledných päť rokov vyvinul z verzie 1.0.2 cez 2.1 do dnes povinnej 2.2.0. Visa zrušila podporu 3-D Secure 2.1.0 k 24. septembru 2024 a od tohto dátumu vyžaduje plnú migráciu obchodníkov a vydavateľov na verziu 2.2.0.

3-D Secure 2.2.0 — aktuálna povinná verzia autentizačného protokolu pre online karetné platby v EÚ. Oproti staršej 2.1.0 prináša pravidlo CAVV reuse (autentizačný kryptogram je možné v rámci EEA opakovane použiť maximálne 5-krát do 90 dní), lepšiu podporu sub-merchantov a granulárne ovládanie výnimiek SCA pre nízke rizikové transakcie.

Pre vás ako stávkujúceho to má dva praktické dopady. Po prvé: 3-D Secure pri stávkovej platbe nikdy nezlyhá kvôli zastaranej technológii. Verzia 2.2.0 je v slovenských bankách nasadená univerzálne. Po druhé: gambling transakcia spadá pod kategóriu „high-risk merchant“ a banka pri nej takmer vždy vyžaduje plnú silnú autentizáciu — žiadne výnimky pre nízkorizikové platby. Aj keď si vkladáte 5 €.

Tomáš Hládek z Českej bankovnej asociácie — autorita, ktorej argumenty platia rovnako pre Slovensko — hovorí, že platba kartou by mala vždy prebiehať cez bránu so 3-D Secure, ktorú dnes podporuje drvivá väčšina obchodníkov v ČR aj v Európe. Preložené do slovenského kontextu: ak vás operátor smeruje na bránu bez 3-D Secure, je to jasný indikátor, že nie je v slovenskom regulovanom režime.

Tokenizácia je druhá vrstva ochrany. Keď platíte Apple Pay alebo Google Pay s pripojenou Visa kartou, obchodník nedostane vaše skutočné číslo karty. Dostane unikátny token viazaný na konkrétnu kombináciu zariadenia a obchodníka, ktorý je sám osebe k ničomu. Globálny trh 3-D Secure mal v 2025 hodnotu 1,51 mld. dolárov a do 2034 porastie na 4,66 mld. To je úroveň investície, ktorá technológii dáva dlhodobú udržateľnosť.

Hlbší rozbor 3-D Secure 2.2.0, kódov chybových odpovedí a praktického troubleshootingu pri zlyhaní autentizácie je v samostatnom sprievodcovi 3D Secure pre slovenského hráča.

Výber výhry na Visa kartu cez Visa Direct

Na konzultácii koncom roku 2024 mi klient ukázal SMS notifikáciu z hociktorej z piatich slovenských kancelárií: výhra 320 €, schválené 14:32, pripísané na Visa kartu 14:33. Jedna minúta. To by ešte v roku 2018 nebolo technicky možné. Vďačíme za to infraštruktúre Visa Direct.

Visa Direct je tzv. push-to-card služba, ktorá umožňuje obchodníkovi (v našom prípade stávkovej kancelárii) odoslať peniaze priamo na rovnakú kartu, ktorou hráč predtým vkladal. Technicky ide o opačný smer štandardnej kartovej transakcie — Original Credit Transaction (OCT) namiesto klasickej Authorization. Praktický dopad pre stávkujúceho je revolučný. Tradičný bankový prevod trvá v EÚ cez SEPA štandardne nasledujúci pracovný deň. SEPA Instant je rýchlejší (10 sekúnd až minúty), ale nie všetky kombinácie banka–banka ho v plnej miere podporujú. Visa Direct funguje ako svetová sieť bez ohľadu na to, kto vašu kartu vydal.

Sean Pitman z Visy zodpovedný za stratégiu Visa Direct v Európe v rozhovore z roku 2025 zdôraznil, že kľúčovou rastovou oblasťou pre push-to-card v najbližších piatich rokoch budú výplaty a poukazy v cezhraničnom kontexte — presne ten typ transakcie, ktorou stávkové kancelárie posielajú slovenskému hráčovi výhru z back-officeu zriadeného v inej krajine EÚ. Súlad s reguláciou money movement, ktorú Pitman menuje ako podmienku, je pri licencovaných slovenských operátoroch zabezpečený automaticky cez ÚRHH a NBS.

Vo mojej praxi vyzerá výber Visou v slovenskej stávkovke takto. Hráč zadá výber, operátor podľa interných pravidiel schváli sumu — pri prvom výbere nasleduje povinné KYC overenie, pri opakovanom výbere len kontrola limitov. Po schválení odíde požiadavka do Visa Direct, ktorá smeruje OCT priamo na vašu vydávajúcu banku. Banka v reálnom čase pripíše sumu na zostatok karty (nie na bežný účet — na kartový limit, ktorý sa transakciou nahor uvoľní). Celý proces bežne trvá do 30 minút, často minúty.

Existuje aj alternatíva — výber cez bankový prevod priamo na slovenský IBAN. Tá je o jednu pracovnú zmenu pomalšia, ale pri vyšších sumách (nad 5 000 €) ju hráči preferujú, lebo Visa Direct má pri väčšine kariet hornú hranicu jednorázovej výplaty. Detailné limity, podporu Visa Direct u jednotlivých slovenských operátorov a presný postup verifikácie pri prvom výbere som spracoval v samostatnom sprievodcovi výberom výhry na Visa kartu.

Daňový režim výhier zo stávok podľa zákona č. 595/2003 Z. z.

Najsladšia veta v celom tomto sprievodcovi: ak vám príde na Visa kartu výhra zo stávky u licencovaného slovenského operátora, štát ju nezdaňuje. Ani cent.

Slovenský právny rámec to formuluje v § 9 ods. 2 písm. l) zákona č. 595/2003 Z. z. o dani z príjmov. Výhry z hazardných hier prevádzkovaných na základe individuálneho povolenia ÚRHH alebo na základe oznámenia, sú od dane z príjmov fyzických osôb úplne oslobodené. Bez horného limitu, bez sadzobníka, bez špecifickej daňovej priznanej kolónky. Výhra 50 € je oslobodená rovnako ako výhra 50 000 €.

Tu je miesto, kde Slováci často zamieňajú dva odlišné režimy. Pre stávky a iné hazardné hry licencované ÚRHH platí úplné oslobodenie. Pre súťažné výhry — vecné a peňažné ceny v reklamných súťažiach, kvízoch, žrebovaniach — naopak platí prahová suma a nad ňou daň 19 % alebo 25 %. Tieto dva režimy sa nesmú miešať. Stávkový tiket nie je súťažná výhra a banka ho ani nikdy tak nezakóduje.

Pozor na cezhraničné výhry. Ak slovenský hráč hrá u operátora licencovaného v inom členskom štáte EÚ — povedzme u maltskej stávkovky cez VPN — výhra naňho dopadne podľa daňových pravidiel jeho domovskej jurisdikcie, čiže Slovenskej republiky. Slovenské oslobodenie sa vzťahuje len na výhry od operátorov s individuálnym povolením ÚRHH. Pri zahraničnom (a najmä nelicencovanom) operátorovi vzniká povinnosť vykázať príjem, čo je presne ten dôvod, prečo má licencia nielen regulačnú, ale aj daňovú hodnotu.

Praktická rada od človeka, ktorý videl pomerne veľa daňových priznaní: zaúčtujte si vlastnú evidenciu vkladov a výberov v jednom súbore aj keď ste celý rok hrali len cez Tipsport alebo Fortunu. Dôvod je jednoduchý — pri prípadnej kontrole peňažných pohybov na bežnom účte budete potrebovať preukázať pôvod zostatku z výber Visou. Operátor vám výpisy poskytne, ale je rýchlejšie ich mať zoradené chronologicky.

Detailný rozbor § 9 ods. 2 písm. l), praktické daňové scenáre vrátane súbehu so súťažnými výhrami a worked example daňového priznania som spracoval v špecializovanom sprievodcovi zdanením výhier zo stávok.

Register vylúčených osôb a KYC pri prvom vklade

„Pán expert, kamarátovi neprešla platba do Niké, ale na účte mal peniaze. Banka tvrdí, že to nie je problém u nich. V čom môže byť chyba?“ Najpravdepodobnejšie odpoveď ma pri rovnako sformulovanej otázke ešte nesklamala — kamarát je v Registri vylúčených osôb a o tom buď nevie, alebo sa o tom nechce baviť.

Register vylúčených osôb je štátny zoznam fyzických osôb, ktorým je dočasne alebo trvalo zakázané hrať hazardné hry u licencovaného operátora na Slovensku. Vedie ho ÚRHH. Vstup do registra môže nastať na žiadosť hráča (dobrovoľné samovylúčenie) alebo na základe rozhodnutia kompetentného orgánu (sociálna kuratela, exekučné konanie, súdne rozhodnutie). Stav z mája 2025: v registri bolo evidovaných 20 544 osôb, ktoré sa samovylúčili. Súčasne celkový kumulatívny zoznam od spustenia systému dosiahol približne 120 tis. záznamov k máju 2023.

RVO — Register vylúčených osôb podľa § 24 zákona č. 30/2019 Z. z. Je to centrálny štátny register; každý licencovaný slovenský operátor je povinný overiť hráča v RVO pri registrácii a pri každom prijatí vkladu. Záznam môže byť trvalý, alebo časovo obmedzený (najmenej 6 mesiacov pri dobrovoľnom samovylúčení).

Pri Visa platbe RVO funguje ako neviditeľná druhá vrstva autorizácie. Hráč zadá platbu, banka schváli MCC 7995 transakciu, peniaze sa autorizujú. Ale operátor pred uznaním kreditu na hráčske konto pošle dotaz do RVO. Ak hráč v zozname je, operátor transakciu odmietne a peniaze odošle späť na vašu kartu. Hráč nevidí presný dôvod — vidí len „platba neúspešná, kontaktujte podporu“. A banka pravdivo odpovie, že na ich strane prešlo všetko v poriadku.

KYC verifikácia — Know Your Customer — je druhý povinný kontrolný bod. Pri registrácii operátor zaznamená meno, priezvisko, dátum narodenia, rodné číslo a adresu. Pri prvom vklade kartou prebehne kontrola, či meno na karte korešponduje s identitou. Pred prvým výberom Visou prebehne plné overenie občianskeho preukazu — väčšinou cez upload obojstranného skenu a selfie. Až po dokončenom KYC umožní operátor čerpať Visa Direct a poslať výhru späť na kartu.

Praktická rada na záver. Ak ste sa kedysi v minulosti samovylúčili na 6 mesiacov a stále nemôžete vkladať, je vysoká pravdepodobnosť, že ste si žiadosť o výmaz nepodali ručne. Žiadosť o vyradenie sa po uplynutí minimálnej lehoty nepodáva automaticky. ÚRHH má na svojom webe formulár, ktorý sa odošle priamo do registra.

Prečo banka pridáva poplatok: vysvetlenie MCC 7995

Vrátim sa na úplný začiatok textu — k tým 7 eurám, ktoré klient nechápal. Skutočná odpoveď na otázku „prečo“ je v štvorcifernom kóde, ktorý cestuje každou Visa transakciou popri sume, dátume a podpise.

Visa a Mastercard kategorizujú obchodníkov pomocou systému Merchant Category Code. Každý obchodník v ich sieti dostáva pri uzatvorení akceptačnej zmluvy konkrétny MCC kód — supermarket dostane 5411, čerpacia stanica 5541, reštaurácia 5812. Stávkové kancelárie a kasína dostávajú celosvetovo unikátny kód: 7995, oficiálne pomenovaný „Betting, including Lottery Tickets, Casino Gaming Chips, Off-Track Betting, and Wagers at Race Tracks“. Tento kód sa neskrýva, neoptimalizuje a nezamieňa.

MCC 7995 — Merchant Category Code priraďovaný sieťami Visa a Mastercard všetkým gambling obchodníkom. Cieľom je transparentne signalizovať vydávajúcim bankám, že transakcia spadá do kategórie hazardu. Banky na základe tohto kódu aplikujú vlastné rizikové pravidlá — od poplatku po úplné zablokovanie.

Slovenské banky reagujú na MCC 7995 dvoma spôsobmi. Prvý: bezpečnostné pravidlo. Banka v reálnom čase porovnáva MCC s profilom hráča (zostatok, frekvencia transakcií, geografia) a pri prekročení rizikového prahu transakciu odmietne. Druhý: cenotvorba. Banka si za prevzatie zvýšeného rizika gambling transakcií účtuje fixný alebo percentuálny poplatok — tých 0 až 7 €, ktoré ste videli v tabuľke.

V EÚ je interchange poplatok za karetné transakcie regulovaný nariadením EÚ 2015/751 — debetný strop 0,2 %, kreditný 0,3 %. Banka teda z autorizácie 50-eurového vkladu dostane od siete Visa nanajvýš 15 centov. Účtovaním 7-eurového poplatku si bankový segment kompenzuje rozdiel medzi regulovaným interchange a interným odhadom rizikovej prémie pre MCC 7995. To nie je teória — to je banková ekonomika v jednej vete.

Decline rate (zamietnutie) Visa transakcií na MCC 7995 v EÚ sa pre domáce debetné karty pohybuje medzi 12 % a 22 %, pre cezhraničné transakcie medzi 25 % a 40 %. Ide o najvyššie zamietnutie spomedzi všetkých e-commerce kategórií. Z toho 55 % hráčov, ktorým platba zlyhá, sa na platformu už nikdy nevráti — to je číslo z analýz európskych payment processorov a vysvetľuje, prečo licencovaní operátori investujú do platobnej infraštruktúry tak masívne.

Visa a Mastercard pri stávkach: kľúčové rozdiely

Najčastejšia otázka pri konzultácii nového hráča: „Mám dve karty, jednu Visa a jednu Mastercard, ktorou je lepšie platiť do stávkovky?“ Trochu mi prekáža očakávanie zázračnej odpovede. Po pravde — pre 95 % použití je to jedno. Ale tých 5 % stojí za vysvetlenie.

| Parameter | Visa pri stávkach v SK | Mastercard pri stávkach v SK |

|---|---|---|

| Akceptácia u licencovaných SK operátorov | Všetkých 5 | Všetkých 5 |

| 3-D Secure 2.2.0 | Visa Secure (od septembra 2024 povinný) | Mastercard Identity Check (povinný) |

| Push-to-card pre výber výhry | Visa Direct — etablované od 2018, široko podporované SK operátormi | Mastercard Send — dostupné, ale menej operátorov ho integruje |

| MCC 7995 a bankový poplatok v SK | Aplikuje sa identicky | Aplikuje sa identicky |

| Decline rate na gambling transakciách v EÚ | 12–22 % domáce, 25–40 % cezhraničné | Porovnateľný profil rizika |

| Tokenizácia (Apple Pay, Google Pay) | Široko nasadená | Široko nasadená |

Najpraktickejší rozdiel je v push-to-card pre výber. Visa Direct má v slovenskom stávkovom segmente veľký náskok — všetci piati licencovaní operátori ho podporujú v plnom rozsahu. Mastercard Send je technicky ekvivalentný, ale niektorí operátori ho buď neintegrovali, alebo majú nižšie limity jednorázovej výplaty. Ak ste hráč, ktorý si plánuje výhry sťahovať pravidelne, Visa karta je o niečo praktickejšia.

Druhý — a paradoxný — rozdiel je v slovenskom bankovom segmente. Niektoré výnimky z poplatku za gambling transakciu, ktoré historicky platili pri určitých kartách (napríklad SLSP Visa Classic a Gold v rámci balíka služieb), sa Mastercard kariet nedotýkajú rovnako. To sa však mení sezónu od sezóny a v 2026 je tabuľka už v zásade symetrická.

Tretí praktický bod: pri zahraničnom použití (povedzme dovolenkový tiket cez offshore mobilnú aplikáciu) Visa zvykne mať nižší decline rate než Mastercard. To však s licencovanou slovenskou stávkovkou nesúvisí, lebo pri SK operátorovi ide o domácu transakciu bez ohľadu na to, kde sa fyzicky nachádzate.

Najčastejšie chyby pri vklade Visou a ako ich riešiť

Vediem si od roku 2019 zoznam typov chýb, s ktorými klienti prichádzajú pri zlyhanej Visa platbe do stávkovky. Po šiestich rokoch sa zhruba 80 % všetkých prípadov dá zaradiť do desiatich kategórií. Zvyšných 20 % sú špecifické situácie typu chybný čip, expirovaná karta alebo banková údržba — tým sa špecificky venovať nebudem.

Najtypickejší scenár: hráč zadá platbu, dostane správu „platba zamietnutá“ a začne paniku. V 9 z 10 prípadov je dôvod jeden z troch nasledujúcich. Banka má aktivovaný blok internetových platieb na karte (treba zapnúť v aplikácii). Banka deteguje neobvyklú geografiu (riešenie: nahláška cez podporu, povolenie dočasne). Hráč zadal nesprávny CVV alebo mu uplynul čas pri 3-D Secure autentizácii (riešenie: skúsiť znova, dôkladnejšie).

Čo robiť

- Pred prvým vkladom skontrolovať v mobilnej aplikácii banky, či má karta povolené internetové platby a či nie je v dennom limite.

- Mať mobil v ruke a aplikáciu banky pripravenú pred zadaním platby — autentizačný push má časový limit, najčastejšie 60 sekúnd.

- Pri opakovanom zlyhaní 3-D Secure počkať aspoň 5 minút, kým sa pokúsite znovu — opakované zlyhania v krátkom čase eskalujú riziko a banka začne automaticky odmietať.

- Pri zamietnutí kontaktovať najprv podporu operátora, nie banku — operátor vidí presný dôvodový kód a vie poradiť rýchlejšie.

- Mať zálohu — sekundárnu Visa kartu od inej banky alebo predplatenú virtuálnu kartu cez Revolut alebo Wise.

Čo nerobiť

- Nezadávať údaje karty na „lacnom“ zahraničnom webe, ktorý sľubuje vyššie kurzy než SK operátori — ide o nelicencovanú stránku zo zoznamu zakázaných sídiel.

- Neopakovať tú istú zlyhanú transakciu viackrát po sebe — banka aplikuje rate-limiting a každé ďalšie zlyhanie znižuje šancu, že nasledujúca prejde.

- Neignorovať e-mail z banky o „podozrivej transakcii“ — keď ho banka pošle, neschválené zostatok blokuje a treba ho ručne uvoľniť.

- Nedávať platobné údaje cez chat, e-mail alebo telefón — žiadny licencovaný operátor a žiadna slovenská banka takúto požiadavku neposiela.

- Neuvádzať falošné meno na karte alebo cudziu kartu — pri prvom KYC výbere transakciu nielen zablokujú, ale celé konto môžu uzavrieť bez vrátenia zostatku.

Zodpovedné hranie: limity, samovylúčenie, kontakty pomoci

Toto je sekcia, ktorú by som rád preskočil, ale to by bola nečestná vec. Klienta, ktorý ma poprosí, aby som mu pomohol s rýchlejším vkladom, sa väčšinou pýtam aj na to, či má nastavený mesačný limit. Polovica si stanoví limit hneď. Druhá polovica si v duchu povie, že to nepotrebuje. Štatistika je proti druhej polovici nemilosrdná.

EGBA odhaduje, že približne 2,5 % dospelej populácie Európy zažíva problémy spojené s hraním. V slovenských číslach to znamená rádovo 90 až 100 tis. ľudí. Z toho podstatná časť hrá pravidelne online a podstatná časť používa pri tom kartu Visa. Štatistika vás neidentifikuje — ale praktické nástroje vás môžu pred ňou ochrániť.

Tri funkcie, ktoré má pri sebe každá licencovaná slovenská stávkovka a ktoré odporúčam zapnúť pri prvom prihlásení:

Mesačný limit vkladu — napevno nastavená horná hranica, koľko môžete za kalendárny mesiac vložiť. Operátor jej zníženie vykoná okamžite, navýšenie po 7-dennej lehote. Toto je najúčinnejšia bariéra proti chvíľkovému rozhodnutiu zvýšiť stávku.

Časový limit hracej relácie — operátor vás vylogguje po prekročení nastavenej dĺžky. Užitočné pri live stávkovaní, kde sa hodina v zápale rozhodovania premení nepozorovane.

Reality check — pravidelná notifikácia s prehľadom prevkladaných a prevyhraných súm za reláciu. Niekedy stačí jedno okno s reálnym číslom, aby si človek povedal „to stačí“.

Členovia EGBA odoslali v 2024 svojim hráčom 100 miliónov správ o zodpovednom hraní — zvyšuje sa tým aktívna komunikácia z platformy smerom k hráčovi. Slovenskí licencovaní operátori robia to isté v rámci povinností, ktoré im ukladá zákon č. 30/2019 Z. z.

Ak situáciu nezvládate sami, sú tu kontakty: linka pomoci pri problémoch s hraním funguje na čísle 0800 800 900, ktoré prevádzkuje Národný ústav pre prevenciu drogových závislostí. Volanie je bezplatné a anonymné. Druhá možnosť je samovylúčenie cez RVO — minimálne na 6 mesiacov, počas ktorých vás žiadny licencovaný operátor neprijme. To nie je trest. To je nástroj.

Odporúčaná kombinácia karta plus banka pre slovenského stávkujúceho

Sumárne odporúčanie, ktoré dávam pri konzultáciách. Je to najlepšia kombinácia, ktorá sa za posledné roky vykryštalizovala — a stojí to za posledné dve minúty čítania.

Ak hráte u licencovaného slovenského operátora pravidelne (raz týždenne a viac), neexistuje racionálny dôvod platiť si gambling poplatok. Otvorte si účet v banke, ktorá ten poplatok neúčtuje. V slovenskom kontexte sú to v 2026 dve realistické voľby — Fio banka a Revolut. Obidve poskytujú plnohodnotnú Visa kartu, obidve podporujú 3-D Secure 2.2.0, obidve fungujú s Visa Direct pri výbere výhry.

Klient, ktorý vkladá mesačne 200 € v 10 transakciách, ušetrí prechodom z hociktorej zo siedmich veľkých slovenských bánk (SLSP, VÚB, Tatra banka, ČSOB, Poštová banka, 365.bank, UniCredit) na Fio alebo Revolut 70 € mesačne, čo je 840 € za rok. To je viac, než vám priemerný uvítací bonus dorovná za prvých 6 mesiacov.

Praktická realita však býva komplikovanejšia — primárny účet vo veľkej banke ostáva, lebo je naviazaný na výplatu, hypotéku a SEPA inkasá. Riešenie: sekundárna karta zo sekundárnej banky výhradne pre stávkové platby. Otvorenie Revolutu trvá približne 10 minút cez mobilnú aplikáciu. Otvorenie Fio účtu maximálne hodinu cez online identifikáciu cez bankový BankID. Návratnosť tej hodiny je vyše 800 € ročne.

Posledný odporúčaný krok: nastavenie mesačného limitu na hráčskom konte. Bez ohľadu na banku, bez ohľadu na operátora. Limit, ktorý si stanovíte v pokojnej chvíli, je jediný spoľahlivý nástroj pred rozhodnutím v zápale zápasu.

Často kladené otázky

Akceptujú legálne stávkové kancelárie na Slovensku Visa kartu pri vklade aj pri výbere?

Áno. Všetkých päť operátorov s individuálnou licenciou ÚRHH — Tipsport SK, Fortuna, Niké, DOXXbet a SynotTip — akceptuje vklady kartou Visa (Classic, Gold, Electron aj Debit) a všetkých päť podporuje aj výber výhry späť na rovnakú kartu cez Visa Direct. Vklad sa pripíše okamžite, výber zvyčajne do 30 minút po schválení.

Prečo mi banka strhne 7 € navyše, keď vložím peniaze do stávkovej kancelárie?

Stávková kancelária má v sieti Visa priradený MCC kód 7995 (Betting), ktorý signalizuje vašej banke, že ide o gambling transakciu. Sedem zo siedmich veľkých slovenských bánk si za prevzatie zvýšeného rizika tejto kategórie účtuje fixný poplatok 7 € — bez ohľadu na výšku samotnej platby. Poplatok nepatrí stávkovke, ale banke, ktorá vašu kartu vydala.

Ktoré slovenské banky neúčtujú poplatok za hazardné platby Visa kartou?

V sezóne 2026 účtujú nulový poplatok dve banky pôsobiace na slovenskom trhu — Fio banka a Revolut. mBank účtuje 0 € do sumy 50 €, nad túto hranicu však 5 % z vkladu. Najlacnejší fixný poplatok medzi tradičnými slovenskými bankami má Prima banka (2,50 €), nasleduje Raiffeisen banka (4 €). Sadzobníky sa môžu medzi sezónami meniť, vždy ich pred prvým vkladom skontrolujte priamo na webe banky.

Ako dlho trvá pripísanie kreditu po vklade Visa kartou?

Vklad kartou Visa do licencovanej slovenskej stávkovky je spravidla okamžitý. Hovorím o sekundách medzi schválením 3-D Secure autentizácie a zobrazením kreditu na hráčskom konte. Ak sa kredit nezobrazí do 60 sekúnd, najpravdepodobnejším dôvodom je, že platba neprešla úplne (zlyhanie autentizácie alebo zamietnutie bankou) — peniaze v takom prípade ostávajú na karte, len sú dočasne zablokované v autorizačnom slote a uvoľnia sa do niekoľkých hodín až dní.

Je platba Visa kartou v stávkovej kancelárii bezpečná?

Áno, pri licencovanom slovenskom operátorovi je technicky veľmi bezpečná. Platí povinný protokol 3-D Secure 2.2.0 (od 24. septembra 2024 ako jediná podporovaná verzia), strong customer authentication podľa PSD2, šifrovaná komunikácia cez Visa autentizačnú sieť a tokenizácia údajov karty u operátora. Riziko nie je v technológii, ale v tom, či vyberáte licencovaného alebo nelicencovaného operátora.

Musím zdaniť výhru, ktorú dostanem na Visa kartu?

Ak ide o výhru zo stávky u operátora s individuálnym povolením ÚRHH, výhra je úplne oslobodená od dane z príjmov fyzických osôb podľa § 9 ods. 2 písm. l) zákona č. 595/2003 Z. z. Bez horného limitu, bez prahovej sumy, bez nutnosti vykazovať ju v daňovom priznaní. Pri výhre od zahraničného nelicencovaného operátora platia odlišné pravidlá — preto je dôležité hrať len u operátorov s ÚRHH licenciou.

Čo robiť, keď banka odmietne moju Visa platbu do stávkovej kancelárie?

Najčastejšie dôvody: nedostatočný internetový limit karty, vypnuté platby na internete, prekročený denný limit, neplatná autentizácia 3-D Secure alebo zápis v Registri vylúčených osôb. Skontrolujte v mobilnej aplikácii banky, či má karta povolené internetové platby a či nie je v limite. Pri opakovanom zamietnutí kontaktujte v poradí podporu operátora (vidí presný kód odpovede), potom svoju banku. Ak ste sa kedysi samovylúčili, podajte žiadosť o výmaz z RVO cez formulár na webe ÚRHH.

Vytvorené redakciou „Visa Stávky“.